新闻

-

分子之心MoleculeOS开放测试,推动AI生物经济基础...

AI生物研发正在从“工具时代”迈向“操作系统时代”。 7月2日,在2026上海国投前沿论坛上,分子之心创始人许锦波教授正式面向产业界开放其自研的AI原生生物经济操作系统MoleculeOS(MOS)。 MoleculeOS是一个面...

财经

-

上海蓝波湾陶瓷艺术中心开馆暨 景德镇著名国瓷艺术...

2021年5月1日下午3:00,由上海振兴江西促进会、上海蓝波湾陶瓷艺术中心、广东省当代陶瓷美术馆主办的“养真——景德镇著名国瓷艺术家瓷艺精品(上海)邀请展”在上海蓝波湾陶瓷艺术中心隆重开幕,展览将持续至5月15日...

民生

-

上海顾村大居建设基本恢复节奏,年内还有40余幅保...

上海百余项重大工程陆续复工,民生工程进展如何?4月9日,记者走访宝山区顾村大居拓展区新顾城BSPO-0104单元0401-04地块看到,两百余名建筑工人正在作业,施工现场基本恢复正常建设节奏。15栋15层高层住宅已出现...

上海“银行房贷停贷”?到底是怎么回事

发布时间:2021/01/28 财经 浏览:634

这几天,伴随着上海房地产调控政策的出台,“银行房贷停贷”的消息又开始传出。不少上海买房“刚需”担心,会不会没法贷款了?

实际上,这种担心目前是多余的。因为所谓的“停贷”,其实用词并不准确,应该叫“暂时延缓”。

一方面,由于前期上海楼市的火爆,某些银行的1月房贷额度已经用完,没有消化的房贷就会往后顺延,同时审贷流程也变得更长。这一情形在过去也很常见,并不是现在才有。

“当月额度没了,延缓放款,这在任何时候都是正常的现象。因为这个说停贷,有些太夸张了。”一位沪上银行支行负责人表示。

另一方面,2020年12月31日,人民银行、银保监会联合发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。在这一新规的影响下,不排除一些银行开始有针对性地梳理房贷业务,由此影响了房贷的发放。

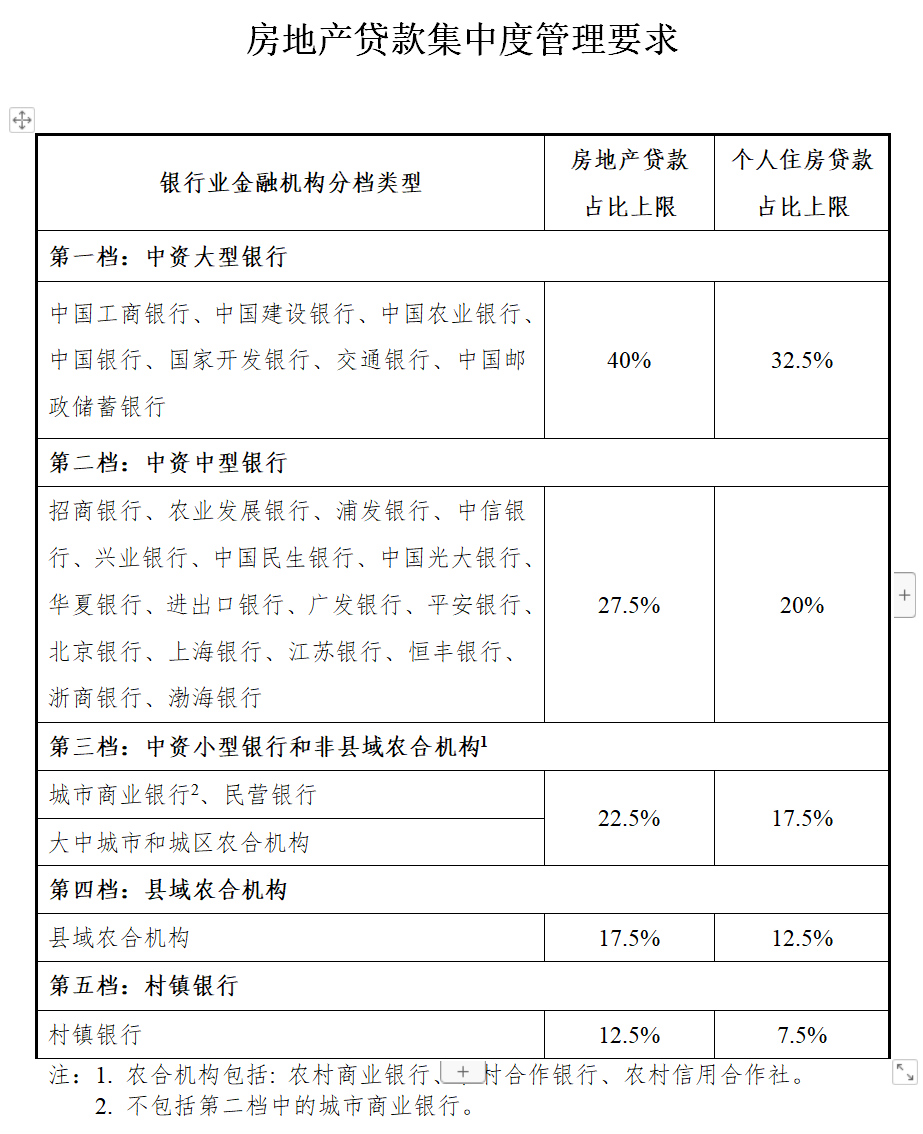

这份文件最核心的内容,就是给银行设立了两条红线。一条红线是房地产贷款占比,也就是贷给房地产企业的钱。另一条红线是个人住房贷款占比,也就是俗称的按揭贷款。

抛开企业贷款不谈,对于个人住房贷款,红线是这样设置的——

可以看到,第一档是中资大型银行,包括工农中建交、国开行和邮储银行,个人住房贷款占比上限是32.5%。第二档是中资中型银行,也是平时耳熟能详的名字,包括招商、浦发、中信、兴业、广发、平安、光大、民生、上海银行、浙商银行等,个人住房贷款占比上限是20%。

有人做了一份数据统计,发现2020年上半年,第一档银行中,建设银行和邮储银行稍微超出了红线;第二档银行中,招商银行和兴业银行超出了红线。

超出了红线怎么办?人民银行表示,对于超出管理要求的银行业金融机构,将要求其合理选择业务调整方式、按年度合理分布业务调整规模,确保调整节奏相对平稳、调整工作稳妥有序推进。所以,这些银行在今年开年之际开始调整房贷发放策略,控制节奏,是不是就在情理之中了?

但其实,银行的调整预计也将是一个动态平稳的过程。

一来,这一制度没有立刻执行,而是设有业务调整过渡期。《通知》指出,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。留给银行“做试验”的时间,还有不少。

二来,这只是一个比例,并不是固定的额度。也就是说,如果银行业务做得好,比如给实体经济放款放得多,做大整体贷款规模这一“分母”,那么就算比例不变,个人房贷额度一样可以增加。

解释完所谓的“停贷”,再来看看利率。上海目前的房贷利率,仍然保持着全国范围内较低的水平。包括工商银行上海市分行在内的多家银行明确表示,目前首套房贷款利率按照“LPR公布价”执行,二套房按LPR基准上浮60bp。这与去年保持持平,并未出现一些消息中所谓的上调。