新闻

-

酶好时光全国启动会上海站圆满举行,以科技之力擘...

12月22日,酶好时光(嘉兴)科技有限公司成功举办全国启动会·上海站盛会,标志着这家植根于中国、放眼全球的高科技创新型企业,正式以科技为引擎,全面推动大健康产业的升级与变革。本次活动以“酶好时光,解码健...

财经

-

上海蓝波湾陶瓷艺术中心开馆暨 景德镇著名国瓷艺术...

2021年5月1日下午3:00,由上海振兴江西促进会、上海蓝波湾陶瓷艺术中心、广东省当代陶瓷美术馆主办的“养真——景德镇著名国瓷艺术家瓷艺精品(上海)邀请展”在上海蓝波湾陶瓷艺术中心隆重开幕,展览将持续至5月15日...

民生

-

上海顾村大居建设基本恢复节奏,年内还有40余幅保...

上海百余项重大工程陆续复工,民生工程进展如何?4月9日,记者走访宝山区顾村大居拓展区新顾城BSPO-0104单元0401-04地块看到,两百余名建筑工人正在作业,施工现场基本恢复正常建设节奏。15栋15层高层住宅已出现...

高力国际:商业地产需求年内复苏 物流仓储成投资热点

发布时间:2020/05/01 新闻 浏览:671

上海早报网4月29日电 4月28日,高力国际针对2020年全国物业市场中写字楼、零售物业、物流仓储、数据中心及大宗交易五个细分市场进行详尽分析并做出专业预测,全面透析2020年中国物业市场发展情况。

高力国际表示,今年三月份中国宏观经济已出现企稳回弹势头,市场租赁交易情绪也随疫情转好而回暖,预计年内需求将逐步复苏,线上科技、医疗、云服务、金融业等将引领需求增长。另外,整体消费将在年内回弹,电商与生鲜消费将带动物流地产需求;零售物业方面,线上与线下进一步融合将加速,驱动优质商场的推陈出新。

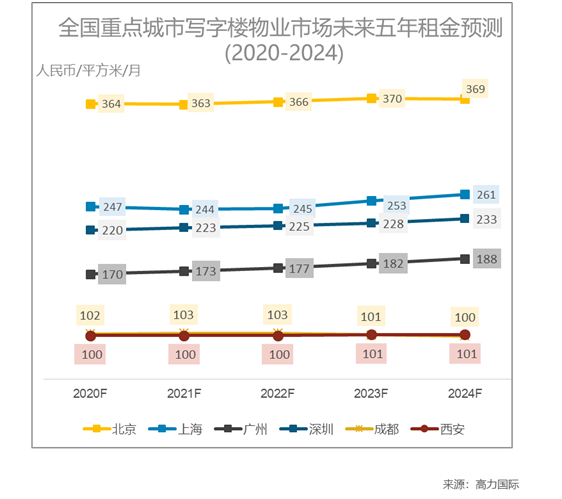

写字楼租金下调利好租户,产业园区韧性展现

统计显示,全国各大重点城市写字楼租赁需求受到抑制,净吸纳量处于较低水平。以上海为例,2020年第一季度,新冠疫情导致各类需求受到短期压制,其中CBD共录得-12,600平方米的净吸纳量。因此一季度业主普遍下调租金以吸引与挽留租户,各大重点城市如上海、北京、广州、深圳、成都及西安等写字楼租金均有所下降。鉴于疫情后期的市场状态,以及新增供应量的逐步入市,高力国际预计租金企稳大概会在明年一季度出现,期间市场将在短期内处于租金下调环境中,将更有利于租户。 据透露,自3月起租赁问询普遍明显增多,其中,线上科技、医药与医疗、云计算以及保险等产业迎来高速增长,未来有望成为带动需求的重要力量。

产业园区亦展现出较强需求韧性,市场表现更加稳定。一方面因为受疫情影响较小甚至有所增长的行业,如线上科技、医疗健康、新基建等大多都位于在产业园区中;另一方面,国企园区开发平台积极落实租金减免等措施,帮扶中小企业、初创企业度过难关,产业园区的重要性及优势因而显现,其自身也正在向提供更加多元化的服务、软硬件升级和片区价值提升等方向延伸。

市场逐渐复苏 零售商与业主共同积极推进消费回暖

第一季度零售市场活跃度下降,零售物业市场租赁活动有所下滑,致使空置率一定程度上升。高力国际预计, 2020-2021年间整体市场平均租金会在一定程度上被拉低;但未来2022-2024年间,随着非核心区新增供应的下降,全市平均租金将开始平稳上升。

伴随多项促消费政策的相继出台,零售市场正稳步恢复,并推动全国零售行业在第二季度进一步复苏。截止4月26日,25省市已发放115亿元消费券,其中13个省市发放消费券总额过亿元。调查显示,市场对国民的消费能力和品牌的发展依旧保持乐观。

今年以来,为应对疫情,各地商场为租户提供了不同程度的租金优惠,以及通过优惠券、打车补贴等活动形式吸引消费者到店等方法加速客流回暖。从未来发展看,疫情可能推动消费者的消费方式和消费需求发生转变。而为适应其变化,各品牌应快速积极寻求线上线下融合的策略,包括开设线上旗舰店、启用新媒体营销(如直播)、提供优质配送服务等措施。

网络零售保持正增长,2020年或成物流仓储投资窗口期

高力国际数据显示,今年第一季度一线城市物流仓储租金录得小幅增长,核心地段高标仓依然维持稳定租金增长。第一季度,制造业生产供应受限、线下零售暂停、缺乏员工导致的在线交易增速放缓,对外贸易受抑制以及交通运输受阻等因素虽对物流市场带来短期需求冲击。但2020年净吸纳量已逐步回升。自3月份起客户看仓库需求逐渐回暖,二季度物流仓储需求将出现反弹。同时得益于2019年达成的预租协议,疫情期间3PL和电商部门被压抑的需求将在未来二三季度得到释放,另外来自于生鲜电商与冷链物流部门的需求正不断增长。

高力国际认为,长期来看,新消费习惯的形成及在疫情期间培养起来的如中老年人等新用户群体的产生,将对电商及物流仓储行业形成利好,未来物流仓储租金将上扬,2020年或将成为行业投资及租赁的窗口期。

新基建长期利好数据中心发展

线上办公,远程教育、网络视频游戏以及电商消费等行业迎来巨大发展机遇,其产生的信息量、数据存储和处理需求也因此激增,促进数据中心的需求。一季度北上深等一线城市数据中心空置率相对于去年年底有较为明显的降低。

今年以来,政府发布多项政策积极鼓励推动新基础设施的建设。对此,市场反馈较为迅速,据统计,多家地产基金,产业地产开发商以及商业地产开发商均已完成募资或确定计划进入数据中心投资领域,而由于能评政策的限制,一线城市的数据中心供给较为稀缺,资本因此积极寻找优质投资标的,使数据中心资本化率有明显下行趋势。高力国际建议,尽管数据中心的进入门槛较高,但已成为诸多投资者的投资目标,于此同时投资者需要寻求拥有足够专业知识的合作伙伴。

物流物业、数据中心、产业园区物业成投资目标

大宗交易方面,2020年第一季度,北京、上海、广州、深圳和中国西部的投资市场均表现出较好韧性,部分市场将出现收益率上升的情况。高力国际表示,中国政府正不断推出一系列财政和货币政策,以确保流动性与市场信心。这些宏观政策将有助于市场稳定,保持市场动力,今年3月份,官方制造业指数已显示出扩张势头。

在线商务、医药保健及TMT行业的租户业务增长强劲,导致产业园区需求具备韧性。同时二线城市的物流市场中,电商企业及自用买家在积极扩张;投资者和开发商也在积极跟进。另外,数据中心受到在线服务行业的促进,未来发展走势看好。高力国际认为,以上三类资产类型,包括产业园区、物流物业与数据中心将是今年投资交易的首选资产类型。